「せっかく貯めた貯金、崩すのは嫌だな…」と思ったことはありませんか?

冠婚葬祭や家電の買い替え、引っ越しなどなど、生きているとイベントごとは盛りだくさん。生活費以外にも大きな支出はたくさんあるんですよね。

私は貯金は得意ですが使うのが苦手です。貯金が減ってしまう罪悪感を感じたり、うまく貯金できていないんじゃないかと思えてしまうんです。

そんな私のような方には目的別貯金がおすすめ!

私は結婚してすぐ取り入れていますが、このおかげで罪悪感なくお金を使えてますし、貯金もしっかり増やせていますよ。

この記事では、これから目的別貯金をはじめたい方向けに、私のやり方をリアルな金額もあわせて具体的にご紹介しています。

やってみたいけどどうしたらいいのかわからない、他の人のやり方を知りたい、という方は是非読んで参考になさってください!

目的別貯金とは?

あなたは何のために貯金していますか?マイホーム資金、老後資金、病気や失業など緊急時の備え、子どもの教育費…思いつくだけでも貯金した方がよさそうな理由はこんなにあります。

では、旅行に行くとなったらどうしますか?車検のときはどうしますか?お友達の結婚式が続いたらどうしますか?どこからお金を出しますか?

こういった「毎月はかからないような大きな支出」を普段の生活費から出すのは厳しいですよね。となると貯金に頼ることになります。

でも何かあるたびに貯金を崩していたら、備えとして貯めているはずの貯金は予定通りには増えません。そう思うと、今度は逆にお金を使うことに罪悪感を覚えてしまいます。

だったら貯金とは別に、最初からそのため(使う用)に貯めておこう!とわかりやすく分けておくのが目的別貯金ですね。いわゆる「積み立て」です。

名前こそ「貯金」となってますが、近い将来必ず出ていく予定のお金という位置づけ。「長期的に貯めていくタイプの貯金」ではないので、明確に区別しておきましょうね。

まずは下準備をしよう

ここから、私のやり方を説明していきますね。

年間で必要な生活費以外の支出を書き出す

年間で必要な「生活費以外の予測できる支出」を書き出して、何を積み立てるかを決めます。「毎月はかからないけど支払うことが決まっている大きな支出」というのが、項目を作る目安ですね。

- NHK受信料年払い

- 車検(2年毎)

- 自動車税

- 自動車保険の年払い

- 引っ越し資金(転勤族のため2~5年毎と予想)

- 冠婚葬祭(結婚式、出産祝い、親戚・職場の香典など)

- 仕事関係費(スキルアップ・出張など)

- 飲み会費

飲み会費は時期によって頻度に大きく差があり支出が大きくなりがちなので、私のストレス防止のために積み立てています…(笑)

私は、嫌でも払わなければならないようなものを積み立ててますが、旅行費などのわくわくするような積み立てをしてもいいですよね!

何をどれだけ積み立てられるかは予算(収入)との兼ね合いになります。

わくわく楽しい積み立てもいいけれど、大切なのは赤字を防ぐこと!(=本来の貯金を確保すること)。くれぐれも積み立ての優先順位は間違えないようにしましょう!

月々の貯金額を計算し、予算を組む

項目が決まったら、月々の貯金額(積立額)を計算していきます。

NHK受信料(衛星契約)

年間24,770円を12ヶ月で割って計算します。

車検

わが家は車2台持ち。車検費用はそのときどきで違いますが、過去の支出からのざっくりとした目安だと、2年毎に軽自動車60,000円、普通自動車80,000円ほどかかると予想しました。

少し多めに積み立てるので、車検以外の車のメンテナンス費(タイヤなどの部品交換やトラブル時の修理費)をここから出すこともあります。

自動車税

端数はわかりやすく、若干多めに積み立て。貯まってきたら予算を減らして調整してます。

自動車保険

年1回の年払いにしており、軽自動車16,000円、普通自動車25,000円くらい払ってます。

自動車保険の見直しをしたことで、数年前より大幅に費用が減ったんですね。以前までの予算で積み立てていた分が多めに残っているので、今は少なめの月2,500円にしています。

引っ越し資金

転勤に伴う引っ越しは職場から手当も出ますが、やはり完全にまかなえるわけではありません。引っ越し業者、新居の敷金・礼金、不動産会社への仲介手数料、新居に合わせた家具や雑貨の買い替えなどお金がかかります。

そこで、次の引っ越しまでに上限20万円になるまで積み立てることにしました。貯まったら積み立てはストップするつもりで、とりあえずこの金額を積み立てることに。

冠婚葬祭費

少し前まで毎年毎年結婚式ラッシュでした!

以下、参考までに…年間にかかった結婚式関係費用(ご祝儀・2次会費・交通費)です。

| 2011年 | 22,000円 |

| 2012年 | 324,500円 |

| 2013年 | 70,000円 |

| 2014年 | 20,000円 |

| 2015年 | 100,000円 |

2012年はやばいですよね。一時期は毎月25,000円ずつ積み立てたこともありました。

積み立て自体は2011年12月から月5,000円でスタート。もちろん全然足りないので10,000円に上げて、15,000円に上げて、20,000円に上げて…

結婚式が落ち着いてきた今は月8,000円です。

ちなみに冠婚葬祭費は結婚式だけでなく、お通夜・お葬式の不祝儀、法事、出産祝い、新築祝い、親戚の子供へのお年玉も含んでます。

仕事関係費

主に出張対策。手当もつくけど、飲み会があったりお土産買ったり出費は多いです。あとはスキルアップに関わる各種費用。

飲み会費

夫の職場の飲み会が多くて、毎度毎度お金が出ていくのがプチストレスに…

プライベート以外の飲み会費は家計から出してますが、飲み会が続くと月1万円を超えるので「また!?」と思ってしまうんです。

夫のお小遣いは3万2千円あるのに飲み会代が家計から1万円以上だなんて…とモヤモヤしちゃうので、そのストレスをなくすために始めてみました(笑)

参考 飲み会の多い夫と仲良く家計管理する方法。お金はお小遣いから?家計から?

飲みのある時期とない時期が激しいので、せめて家計簿上では年間を通して同じくらいの支出で済むようにするのが目標ですね。

…とこんな感じで計算します。

まとめたのがこちらです。

| 項目 | 金額 |

| NHK受信料 | 2,000円 |

| 車検 | 6,000円 |

| 自動車税 | 4,000円 |

| 自動車保険 | 2,500円 |

| 引っ越し資金 | 5,000円 |

| 冠婚葬祭費 | 8,000円 |

| 仕事関係費 | 12,000円 |

| 飲み会費 | 3,000円 |

| 合計 | 42,500円 |

生活費・貯金とは別に、毎月42,500円を「使う予定のあるお金」として積み立て貯金しているわけですね。

日々の生活費と計算した積み立て、先取り貯金を合わせて月収(場合によってはボーナスも)を越えていなければ予算組みはオッケーです。

越えていれば生活費で節約できるところを探ったり、貯金は適正な額になってるか、場合によってはボーナスから補てんするなどして調整しましょう!

別記事でわが家の月収の内訳も公開しているので参考になさってください⇒夫婦二人暮らしの家計簿公開!手取り30万円の生活費の内訳や貯金額など。

わが家の目的別貯金の管理方法

下準備ができたら、いよいよ実践です。

まず、毎月お給料が入ったら目的別貯金の合計金額を先取りして封筒に分けます。(飲み代3,000円+その他39,500円)。

\ 左:飲み会代 右:その他の積み立て /

飲み会代は千円札の方が夫に渡しやすいので、なるだけ千円札で。

飲み会費以外の積み立ては全て合算。手元で管理しているお金が増えてきたら、一部は積み立て用の銀行口座へ入金しています。

飲み会費だけ別封筒に分けているのは使用頻度が高いから。こちらは口座に入れることはありません。

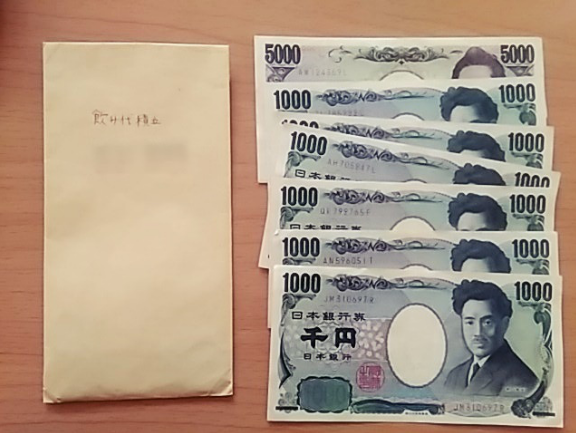

ちなみに、生活費をATMから引き出したときに新札があれば、積み立て用のお金と交換して冠婚葬祭のときに活用しています。

\ 写真右側の6枚のお札が新札 /

私は家計簿をパソコンで入力して、お金の流れをデータで管理してます。目的別貯金も家計簿に入力しているので、それぞれの項目の積み立て額は全てデータ管理。

封筒は分けずにお金をまとめているけど、データ上は分けて管理している感じです。

家計簿を見なければそれぞれいくら貯まっているかわからないというデメリットはありますが、口座や封筒をいちいち分ける作業がないのは楽チンですね。

口座を分けれる「住信SBIネット銀行」が便利

目的別貯金を銀行に預ける場合、他の貯金とは口座を分けた方が管理がしやすいです。とはいえ、口座を増やし過ぎるのも嫌…

そんなときに便利なのが住信SBIネット銀行。1つの口座の中に最大5つまで口座を分けて管理することができるんです。

私は自分名義の口座の中に

- 目的別貯金用

- 長期的に使わないお金(貯金)

- 個人資産

と分けて管理していますよ。

それぞれの口座に名前をつけておけるので、持っておくと便利です。

\ 口座開設はこちら /

住信SBIネット銀行

おわりに

いかがでしたか?ちょっと記事が長かったですね。お疲れさまでした。

私は今でこそ目的別貯金は8項目もありますが、最初は

- NHK受信料

- 車維持費(車検・税金)

- 冠婚葬祭費

の3つの積み立てから始めました。

環境や年齢の変化で必要なお金が変わったり新たに見えてきたりするので、その都度見直しながらやっています。

そして、目的別貯金はしていても「足りないときは日々の生活費(やりくり費)から出す」など、ゆるい気持ちで臨機応変に対応することも必要ですね。

この記事を参考に、ぜひ目的別貯金を取り入れてみてください^^

コメント